Mesmo com a extinção futura de PIS e Cofins, empresas precisam se preparar para uma mudança imediata

A Reforma Tributária já definiu que PIS e Cofins serão substituídos no próximo ano. Antes disso, porém, as empresas terão uma nova obrigação: a redução dos benefícios de alíquota zero prevista pela Lei Complementar nº 224/2025.

Na prática, produtos que hoje possuem PIS e Cofins com alíquota zero passarão a ter tributação parcial. A mudança afeta diretamente empresas do varejo, atacado e distribuição que comercializam itens beneficiados por esse regime.

O que muda com a LC nº 224/2025

A Lei Complementar nº 224/2025 determinou uma redução linear de 10% dos benefícios fiscais federais. Para os casos de alíquota zero de PIS e Cofins, isso significa que os produtos passarão a recolher 10% da alíquota padrão desses tributos já a partir de 01/04/2026.

Com isso, a carga tributária sobre a venda desses produtos passa a ser:

→ Regime não cumulativo: 0,165% de PIS + 0,76% de Cofins

→ Regime cumulativo: 0,065% de PIS + 0,30% de Cofins

Ou seja, produtos antes tributados com alíquota zero passam a ter uma incidência total de:

→ 0,925% no regime não cumulativo

→ 0,365% no regime cumulativo

Quais produtos podem ser impactados

A redução atinge benefícios de PIS e Cofins aplicáveis a diversas categorias de produtos que hoje possuem alíquota zero. Entre os principais exemplos estão:

→ Alguns alimentos

→ Produtos de higiene pessoal

→ Fertilizantes, defensivos, sementes e mudas

→ Medicamentos e produtos farmacêuticos

→ Produtos químicos

Produtos da Cesta Básica Nacional de Alimentos preservados pelos Anexos I e XV da LC nº 214/2025 não entram nessa redução.

Apesar do novo débito nas vendas, não haverá direito ao aproveitamento de crédito nas entradas desses produtos. Ou seja, a empresa passa a recolher PIS e Cofins na saída, mas continua sem crédito na compra. Isso aumenta diretamente o custo tributário das operações.

Como fica a emissão dos documentos fiscais

Mesmo com a nova tributação, a orientação da Receita Federal é manter o uso do CST:

06 = Operação Tributável (alíquota zero)

Nos documentos fiscais eletrônicos, os valores de PIS e Cofins desses produtos não devem ser destacados no XML.

Em vez disso, deve ser incluída a seguinte informação adicional no campo infAdFisco:

Operação sujeita à redução linear de benefícios da LC 224/2025

Na escrituração fiscal, os valores calculados serão apresentados como ajustes de acréscimo na apuração da EFD Contribuições:

→ Registro M220 para PIS

→ Registro M620 para Cofins

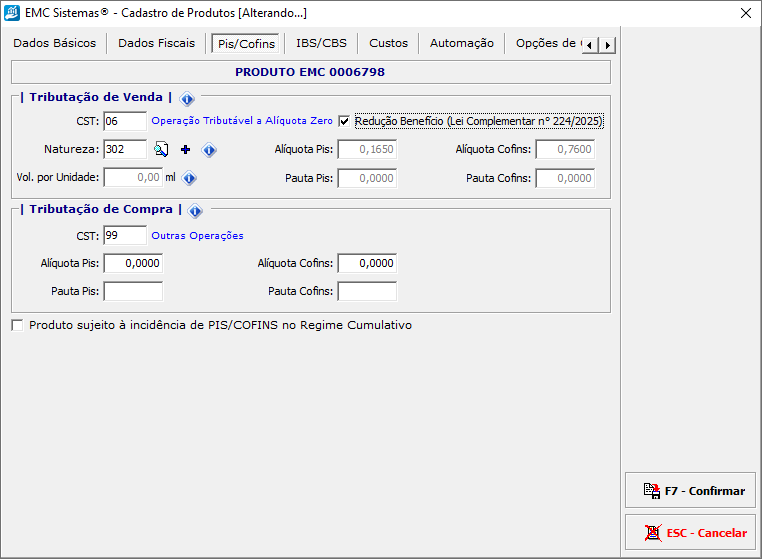

EMC Sistemas já está preparada para a mudança

O EMC Gestão Empresarial, a partir da versão 14.00.06, e os emissores de documentos fiscais eletrônicos da EMC Sistemas já estão preparados para atender às exigências da LC nº 224/2025.

Para habilitar a nova regra, basta marcar o parâmetro:

"Redução Benefício (Lei Complementar nº 224 de 2025)"

Essa opção é exibida nos produtos configurados com CST 06 de PIS/Cofins.

A partir dessa configuração, todo o processo passa a ser realizado automaticamente pelo sistema:

→ Inclusão do texto no campo infAdFisco dos documentos fiscais

→ Cálculo e gravação dos valores de PIS e Cofins

→ Geração dos ajustes de apuração na EFD Contribuições

Assim, sua empresa atende à nova legislação sem necessidade de controles manuais ou ajustes adicionais no processo fiscal.

Atualize para a versão 14.00.06 e conte com nosso apoio para ativar a nova parametrização.

Outras mudanças trazidas pela LC nº 224/2025

A redução dos benefícios prevista pela LC nº 224/2025 não afeta apenas os produtos com alíquota zero de PIS e Cofins. A lei alcança diversos outros incentivos fiscais federais.

Entre os principais pontos que também merecem atenção estão:

→ Redução dos benefícios de PIS-Importação e Cofins-Importação, inclusive para mercadorias e insumos que hoje possuem alíquota zero ou crédito presumido nas operações de importação.

→ Possível aumento da tributação para empresas do Lucro Presumido, com acréscimo de 10% nos percentuais de presunção do IRPJ e da CSLL sobre a parcela da receita bruta anual que exceder R$ 5 milhões.

→ Redução de créditos presumidos de IPI, PIS e Cofins, inclusive em setores que utilizam incentivos específicos.

Por isso, é importante que as empresas e contabilidades avaliem todos os reflexos da nova legislação.