A polêmica exclusão do ICMS da base de cálculo de PIS e

COFINS ganha um novo capítulo com a Medida Provisória 1.159/2023, publicada

pelo Governo Federal no dia 12 de janeiro de 2023.

A medida, que passa a valer no dia 1º de maio de 2023,

determina que o valor do ICMS incidente nas operações de aquisição de

mercadorias não compõe a base de cálculo de PIS/COFINS.

Na prática, a mudança afeta empresas do Lucro Real: há uma

redução no valor dos créditos e, consequentemente, um aumento do valor devido

pelos contribuintes.

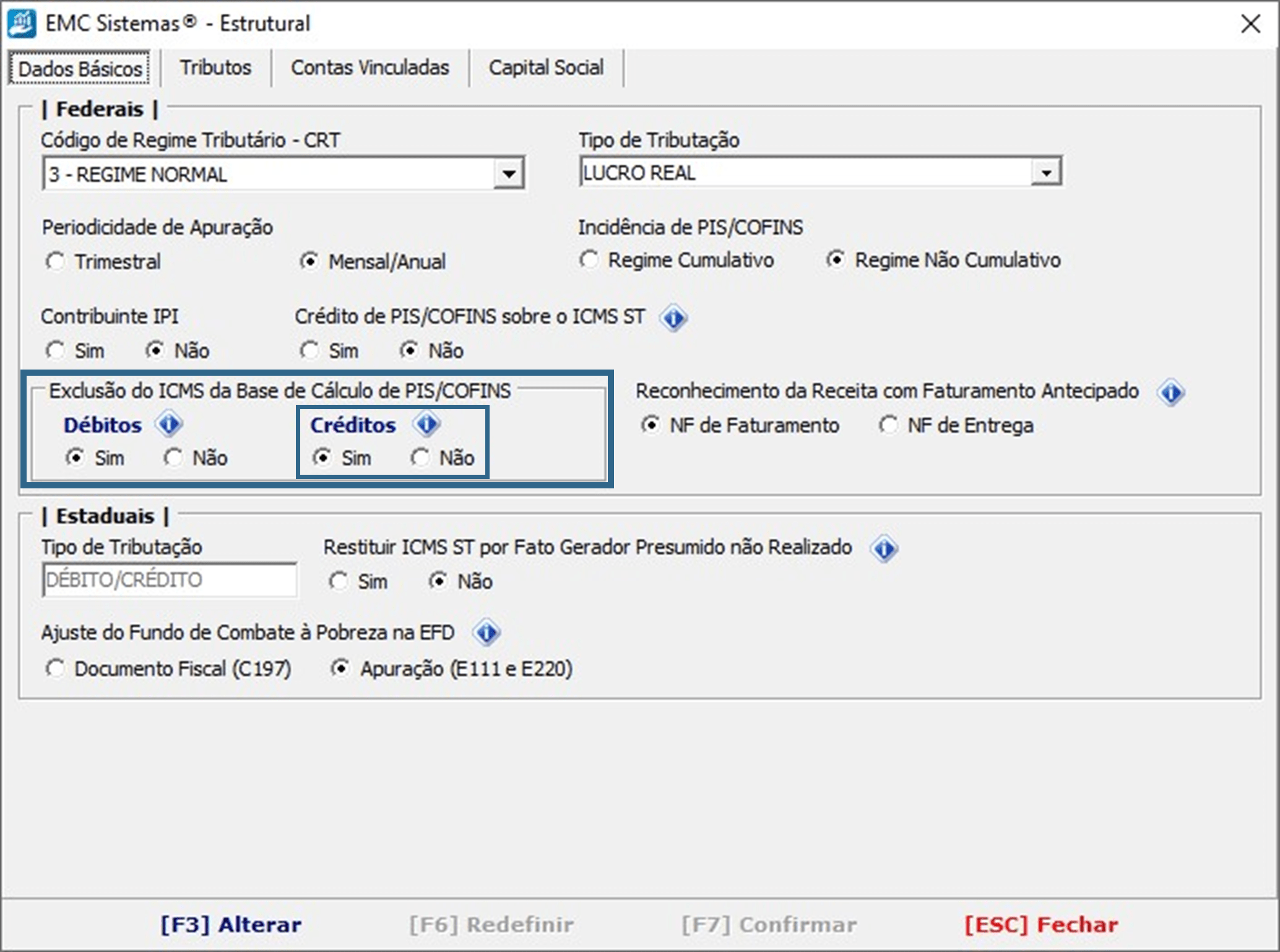

Adequação do EMC Gestão Empresarial

Na versão 12.5 do EMC Gestão Empresarial, que será lançada

no dia 27 de abril (quinta-feira), foi criado um parâmetro para realizar a

exclusão do ICMS da base de cálculo dos créditos de PIS e COFINS.

O parâmetro ficará habilitado por padrão. Dessa forma, nas

entradas realizadas a partir de 1º de maio de 2023, o valor do ICMS incidente

nas operações de aquisição será automaticamente subtraído da base de cálculo de

PIS/COFINS para apuração dos créditos.

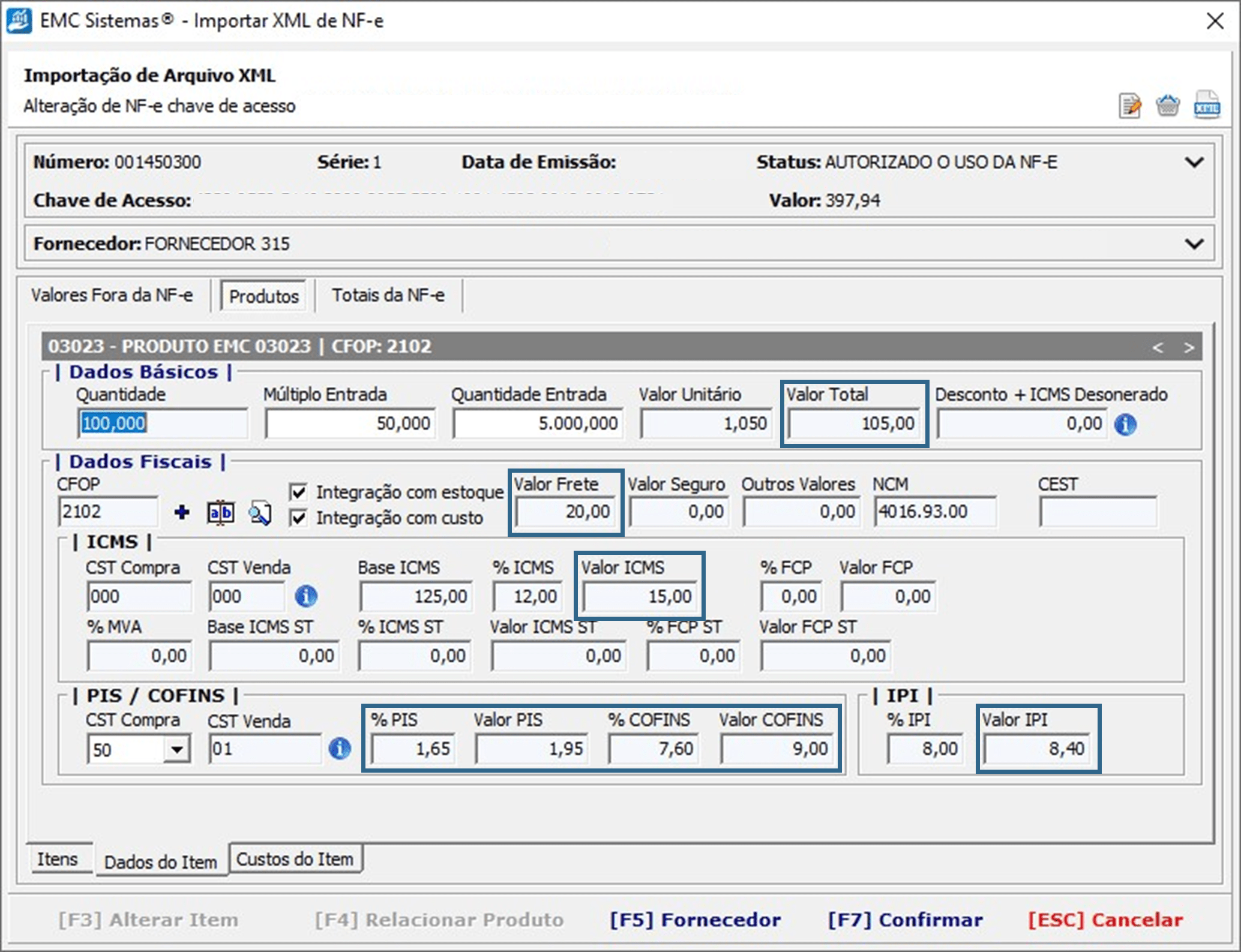

Para melhor entendimento, veja o exemplo abaixo.

Note que o produto está sendo comprado por um total de R$ 105,00.

Há cobrança de frete no valor de R$ 20,00 e IPI no valor de

R$ 8,40. Ambos são somados ao custo de aquisição das mercadorias e compõem a

base de cálculo de PIS/COFINS.

Com a nova regra, o valor de R$ 15,00 referente ao ICMS da

operação passa a ser subtraído da base de cálculo de PIS/COFINS. Neste exemplo,

a base das contribuições fica assim.

Base de cálculo de PIS/COFINS:

133,40 (custo de aquisição) - 15,00 (ICMS) = 118,40

Aplicando as alíquotas de 1,65 % e 7,60 % os valores a serem

creditados de PIS e COFINS são, respectivamente, R$ 1,95 e R$ 9,00.

Este comportamento pode ser desligado a qualquer momento alterando

o novo parâmetro na configuração estrutural. Isso é importante pois, embora a Medida

Provisória 1.159/2023 entre em vigor no dia 01/05, ainda precisa passar pela

aprovação do Congresso Nacional para que se converta em Lei. Caso contrário,

pode perder seus efeitos.

Entenda o histórico da discussão

A exclusão do ICMS da base de cálculo de PIS/COFINS já é

chamada de "tese do século".

PIS e COFINS são contribuições sociais que incidem sobre a

receita ou o faturamento das empresas. O ICMS, por sua vez, incide na

circulação de mercadorias e em determinadas prestações de serviços.

Até o julgamento da "tese do século" pelo STF, o

fisco considerava que as vendas de produtos/serviços incluíam o ICMS para fins

de cômputo do faturamento ou da receita bruta tributáveis pelo PIS/COFINS.

Discordando disso, os contribuintes levaram o tema ao

judiciário, disputa que se iniciou em 2007 e perdurou até 2017.

Em 15 de março de 2017, ao julgar o RE nº 574.706/PR, o STF

concluiu pela inconstitucionalidade da inclusão do ICMS na base de cálculo do

PIS e da COFINS, fixando a tese de que "o ICMS não compõe a base de

cálculo para fins de incidência de PIS/COFINS".

A Corte entendeu, em brevíssima síntese, que o ICMS

representa uma receita transitória nos cofres das empresas que, ao final,

repassam estes valores para o estado. Logo, a parcela do ICMS não pode ser

compreendida como faturamento ou receita bruta e, portanto, não pode se

sujeitar à incidência do PIS e da COFINS. Ou seja, segundo o entendimento

adotado pelo STF, o ICMS é receita do estado, e não dos contribuintes.

Em julgamento finalizado em 13/05/2021, o STF apreciou

embargos opostos pela União e deu esclarecimentos sobre o tema. Ficou definido

que o ICMS a ser excluído da base de cálculo do PIS e da COFINS é aquele

destacado na nota fiscal da operação de venda.

O Supremo também definiu a modulação dos efeitos da decisão

a partir de 15 de março de 2017, data em que foi julgada a tese principal. Ou

seja, contribuintes em geral ficaram autorizados a requerer a restituição dos

valores pagos a maior a partir de 15 de março de 2017.

As teses filhotes

Os fundamentos utilizados pelo STF no julgamento do RE

574.706/PR impulsionaram outras teses. Os contribuintes passaram a defender as

chamadas "teses filhotes", como a da exclusão do ISS da base de

cálculo de PIS/COFINS, da exclusão do PIS/COFINS de sua própria base, da

exclusão do ISS e do ICMS das bases de cálculo do IRPJ e da CSLL, entre outras

já submetidas ao Judiciário.

A tentativa do fisco de levar o mesmo raciocínio para os

créditos

Após a decisão do STF de que o ICMS a ser excluído da base

de cálculo de PIS/COFINS é aquele destacado na nota fiscal de saída, surgiram

rumores de que o mesmo deveria ser feito em relação ao ICMS incidente nas

aquisições geradoras de créditos de PIS/COFINS sob sistemática não cumulativa.

Esses rumores foram a princípio pacificados com a publicação

do Parecer SEI 14483/2021 pela Procuradoria-Geral da Fazenda Nacional (PGFN) em

24 de setembro de 2021; e da Instrução Normativa RFB 2.121/22 pela Receita

Federal em 20 de dezembro de 2022. Ambos expressam que o ICMS deve ser incluído

no cálculo dos créditos de PIS/COFINS.

MP 1.159/2023: um novo capítulo

A Medida Provisória publicada em 12 de janeiro deste ano, de

um lado, se adequa ao julgamento do STF, determinando que o ICMS incidente nas

operações de venda deve ser excluído da base de cálculo dos débitos de

PIS/COFINS.

Ao mesmo tempo, traz uma novidade: exclui o ICMS da base de

cálculo dos créditos de PIS/COFINS, com efeitos a partir de 01/05/2023.

A MP representa uma tentativa da União de compensar as

perdas geradas pela exclusão do ICMS da base de cálculo dos débitos de

PIS/COFINS, e mostra certo desrespeito à decisão tomada pelo STF, visto que a

exclusão do ICMS da base de cálculo dos créditos não foi analisada na Suprema

Corte.

Ainda, existe o debate sobre a modalidade de ICMS que deverá

ser excluída dos créditos, uma vez que a expressão utilizada no texto

legislativo "ICMS incidente nas operações?" não especifica exatamente qual parcela do

imposto deverá ser excluída, permitindo interpretações ampliativas.

Cabe ressaltar que a mudança deve ser votada pelo Congresso

Nacional e a partir de 14/05/2023 só produzirá efeitos se convertida em Lei.

Até o presente momento, a MP nº 1.159/2023 foi enviada à Comissão Mista,

oportunidade na qual foram apresentadas 18 emendas ao texto. O próximo passo

será a análise da Câmara dos Deputados.

Portanto, considerando o cenário atual, é importante ficar

atento à tramitação da matéria, para observar se será ou não convertida em Lei.